ESTADO DE

SITUACION

FINANCIERA

“BALANCE GENERAL”

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Cómo preparar un balance general financiero, que es una información básica que presenta la situación financiera de una empresa en una fecha determinada, incluyendo activos, pasivos y patrimonio. Se detalla cómo presentar cada categoría y cómo clasificar los activos y pasivos en corrientes y no corrientes.

Tipo: Transcripciones

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Estado Situaciòn Financiera En esta Sección se define: La informaciòn a presentar. Cómo presentarla. En una fecha especìfica.

Secciòn 4 NIIF para Pymes

INFORMACION A PRESENTAR PASIVOS

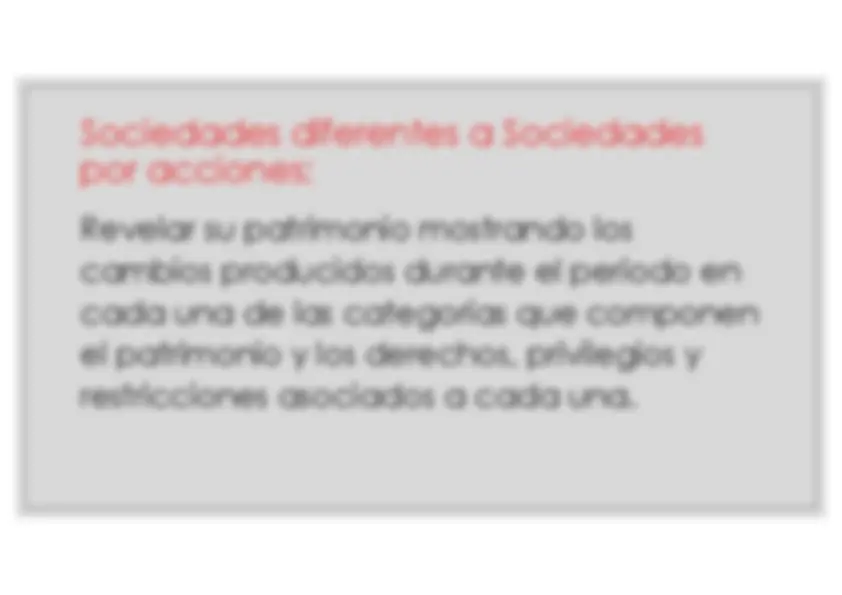

INFORMACION A PRESENTAR PATRIMONIO

ACTIVOS CORRIENTES

(a) los importes, la naturaleza y liquidez de los activos; (b) la función de los activos dentro de la entidad; (c) los importes, la naturaleza y el plazo de los pasivos Debe des presentarse comparativo (2 años), facilitando el análisis financiero, la elaboración del ECP y Flujo de Efectivo.

a) Propiedades, planta y equipo en clasificaciones. b) Deudores comerciales y otras cuentas por cobrar: i. Separando los importes debidos por partes relacionadas ii. Importes debidos por otras partes iii. Cuentas por cobrar que surgen de ingresos acumulados o devengados todavía no facturados; c) Inventarios, que muestren por separado importes de inventarios: i. poseídos para ser vendidos en el curso normal del negocio (PRODUCTO TERMINADO); ii. en proceso de producción con vistas a esa venta (PROCESO); y iii. en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios (MATERIALES). d) Cuentas por pagar comerciales y otras cuentas por pagar: i. Proveedores comerciales ii. por pagar a partes relacionadas iii. ingresos diferidos y acumulados o devengados; e) provisiones por beneficios a los empleados y otras provisiones; f) Clases de patrimonio, tales como capital desembolsado, primas de emisión, ganancias acumuladas. y partidas de ingreso y gasto que, como requiere esta Norma, se reconocen en otro resultado integral y se presentan por separado en el patrimonio.

PARTES DEL ESTADO DE SITUACION FINANCIERA

(Cifras expresadas en pesos) ENCABEZADO: Formado por el nombre o razón social de la empresa, nombre del documento, la fecha de corte de las cuentas o partidas y la expresión de la moneda.

Corresponde a los elementos de activos, pasivos y patrimonio con sus respectivos saldos, debe de cumplir con la ecuación patrimonial: Activo = Pasivo + Patrimonio Felipe Suarez Representante Legal Ismael Cardona Contador TP- XXXXX Lucia Pedroza Revisora Fiscal TP- XXXXX

Representante Legal, Contador Público y Revisor Fiscal – según obligatoriedad- NOTAS: Van separadas al final de los EEFF, pero son parte integral de los mismos, se numeran y se muestran en el ESF frente a la partida que debe explicar cada nota.