DIFERENCIAS ENTRE LA CONTABILIDAD ADMINISTRATIVA Y LA CONTABILIDAD FINANCIERA

EJEMPLOS:

- Contabilidad administrativa:

Los administradores usan la información para dirigir la empresa, se enfoca en el futuro checando objetivos,

metas, presupuestos, costos y proyecciones, según su área.

- Contabilidad financiera:

Las personas externas a la empresa reciben los informes según los principios de la contabilidad, esta debe

estar correctamente ya que se da a organismos reguladores.

C

O

N

T

A

B

I

L

I

D

A

D

A

D

M

I

N

I

S

T

R

A

T

I

V

A

F

I

N

A

N

C

I

E

R

A

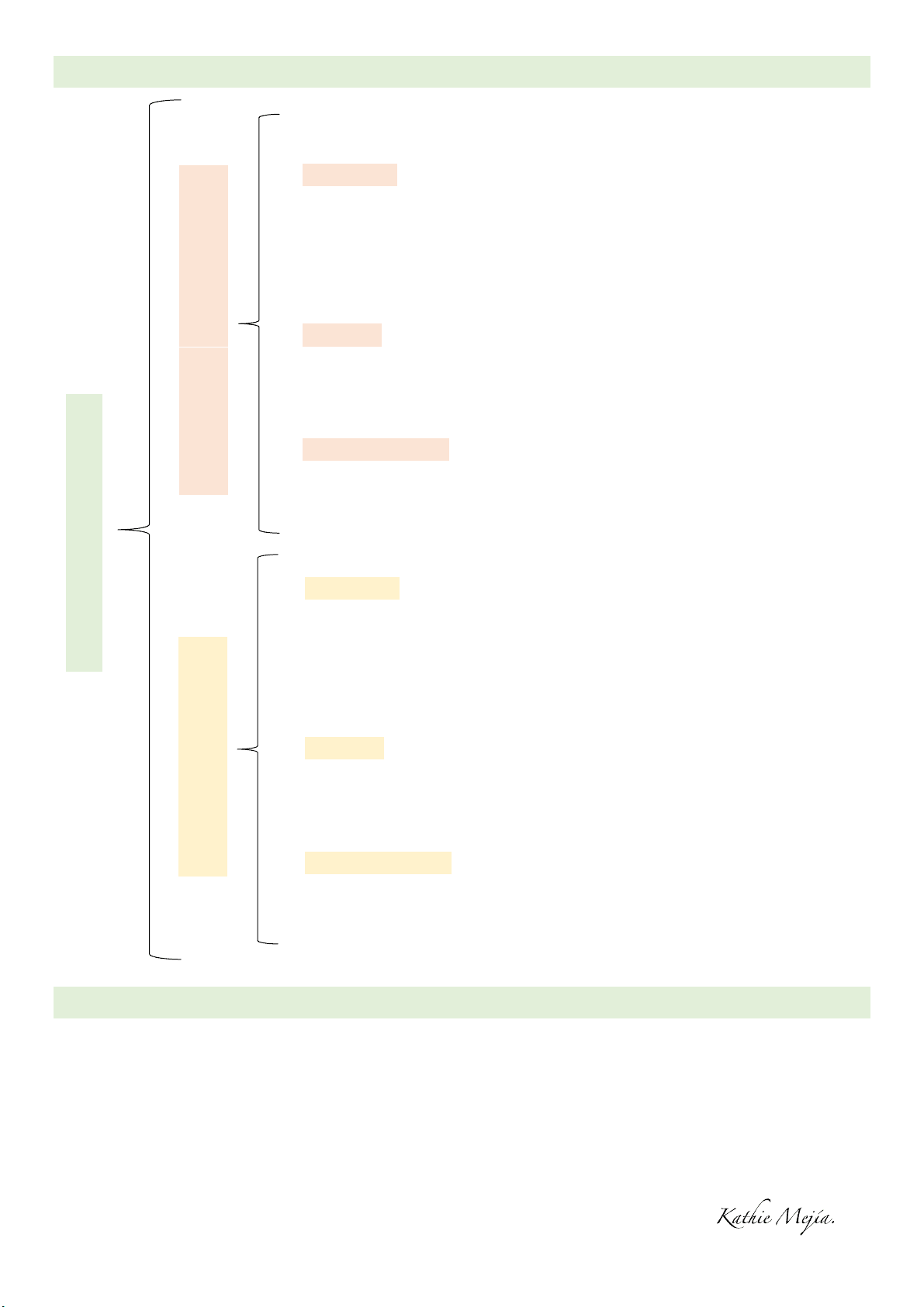

DEFINICIÓN: Es aquella que proporciona informes que ayudan a

evaluar el desarrollo según las políticas, metas y objetivos

establecidos. Compara el pasado y presente aplicando herramientas

y elementos de control. Está dirigida a los encargados del buen

funcionamiento de la empresa (administradores, directivos y

funcionarios).

OBJETIVO: Evaluar, mejorar o formular las políticas de la empresa.

Hacer eficiente las áreas de la empresa. Controlar las operaciones y

conocer los costos de cada producto. Tener una buena

administración de los recursos.

DOCUMENTACIÓN: Informes internos, balances temporales, estado

de pérdidas y ganancias, inventarios, etc.

DEFINICIÓN: Es aquella que recopila, registra e informa las

operaciones en dinero que realiza la empresa y eventos económicos

que la afectan. Son obligatorios y presentados según las normas de

información financiera. Está dirigida a personas externas de la

empresa (accionistas, entidades gubernamentales, futuros

inversionistas y analistas).

OBJETIVO: En el sector interno compara resultados para introducir

cambios o poner nuevas estrategias. En el sector externo informar

correctamente la situación económica de la empresa y atraer

posibles inversionistas.

DOCUMENTACIÓN: Estado de situación financiera, estado de

resultados, estado de flujo efectivo, estado de variaciones en el

capital contable, estado de posición de inversión, etc.